Изменения в экономике происходят постоянно, а порой реактивно, поэтому финансовая служба обязана всегда держать руку на пульсе. 2022 г. осложнился санкционным давлением на банковский сектор, что повлекло проблемы с платежами, а следовательно, незамедлительно отразилось на уровне дебиторской задолженности. О том, как в производственно-торговой компании нашли инструмент, который очень выручил в трудной шоковой ситуации, рассказывает Екатерина Матвеева, собственник компании FIN RACE.

Герой нашего кейса производит светодиодные светильники и реализует продукцию через торговую компанию. Оборот 62 млн руб./месяц, численность сотрудников — 40 человек, открыто пять франшиз в разных городах. Каждый день в финансовой службе одно и то же: расчеты с поставщиками, оплата счетов, выплата заработной платы. И в марте мы столкнулись с ситуацией, что клиенты перестают платить.

Бизнес каждый день стал работать в режиме тушения пожара, иностранные поставщики работали с РФ исключительно по предоплате, требовалось все больше действий в ручном управлении. Компания оказалась не готова к такой ситуации нехватки рабочего капитала, но при этом высокой загрузки на производстве, для которого каждый день необходимо сырье и материалы, чтобы не останавливать производственные линии.

Рабочий капитал: что это такое

Введем определение рабочего (оборотного) капитала. Предприниматели часто сталкиваются с ситуацией, когда в отчете о прибылях и убытках есть прибыль, а на расчетных счетах компании денег нет. И у собственника возникает вопрос: а где деньги?

В восьми из 10 случаев деньги заморожены как раз в оборотном капитале компании, то есть оборотный капитал — это потенциальная прибыль собственника, но которая еще не превратилась в самый ликвидный актив — деньги.

Рабочий капитал = Текущие активы – Текущие обязательства,

где

Текущие активы = Материалы + Незавершенное производство + Готовая продукция + Дебиторская задолженность,

Текущие обязательства = Кредиторская задолженность перед поставщиками + Задолженность по заработной плате + Задолженность по налогам.

Рабочего капитала должно быть достаточно. Уровень достаточности устанавливается для каждой компании индивидуально.

Также введем такие показатели, как:

Коэффициент оборачиваемости = Оборот/Средние остатки.

Период оборота = Длительность периода/Коэффициент оборачиваемости.

Они нам далее понадобятся в расчетах.

Как устраняются узкие места в работе финансовой службы

Планирование потребности в рабочем капитале — одна из функций финансового отдела. Для нас важен размер ресурсов и скорость, с которой они обращаются.

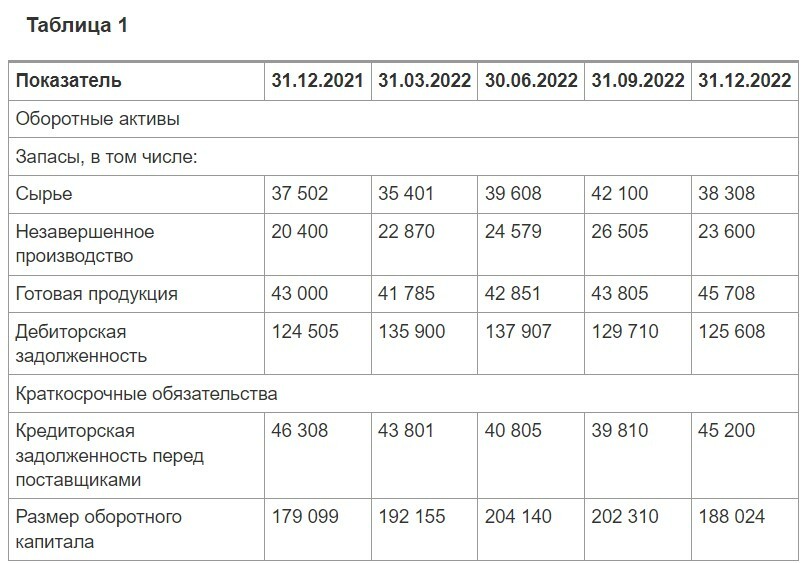

Мы очень четко отслеживаем, сколько в днях «морозятся» деньги в рабочем капитале на каждой из стадий: сколько пролежало сырье до момента принятия производством, сколько было в производстве до готовой продукции, далее, как быстро произошла продажа.

Посмотрим на цифрах (табл. 1). В таблице видно, с каждым периодом, начиная с конца 2021 г., рабочий капитал увеличивается, для нас это означает, что мы замораживаем деньги, упускаем прибыль, запасы готовой продукции устаревают (из-за смены тенденций в дизайне), растут складские расходы на хранение излишков, инфляция уменьшает реальную стоимость запасов и дебиторской задолженности.

Если рабочий капитал отрицательный или ниже нормы, то это потенциальная угроза кассового разрыва: происходит задержка в снабжении материалами, снижаются продажи из-за недостатка готовой продукции.

Если рабочий капитал равен нулю, это очень крутое управление финансовыми ресурсами, но и большой риск.

Также из таблицы видно, что растет уровень дебиторской задолженности и уровень незавершенного производства.

Производственный цикл = 31,8 дня (+1,8 дня к уровню прошлого года).

Операционный цикл = 71,2 дня (+3 дня к уровню прошлого года).

Финансовый цикл = 58,2 дня (+2 дня к уровню прошлого года).

Чтобы содержать большую сумму оборотного капитала, нужно привлекать больше дополнительного финансирования (в нашем случае к кредитованию), соответственно, растет сумма процентов по кредитам.

Таким образом, скрупулезно подсчитывая период оборота и длину финансового цикла, финансовый отдел выявляет и подсвечивает, где узкие места в бизнес-процессах компании.

Инструменты повышения эффективности управления ликвидностью и оборотным капиталом

Но подсчитать мало, нужна аналитика и предложения по исправлению ситуации. Были выбраны два инструмента для повышения эффективности управления рабочим капиталом.

Первый — отслеживание сроков производства. До марта 2022 г. мы принимали все заказы с периодом изготовления партии продукции от двух недель до пяти месяцев в зависимости от сложности и объема, таким образом загружая производственные мощности (завод же не должен простаивать!).

В апреле было принято решение, что берем заказы с небольшим производственным циклом (до 60 дней), что привело к сокращению доли незавершенной продукции и переходу к стадии «готовая продукция и отгрузка». В результате клиенты, которые были наиболее перспективны с точки зрения сохранения отношений и прибыли, получали заказы в срок, мы получили дополнительные 2,5% доли рынка за девять месяцев 2022 г. и увеличили скорость оборота сырья и материалов.

Второй инструмент — программа лояльности. Инструмент был направлен на решение бизнес-задачи, связанной с ростом проблемной дебиторской задолженности.

В апреле 2022 г. была разработана программа лояльности по работе с дилерами. Ее суть была в следующем: мы давали дополнительную согласованную отсрочку в 60 дней, если дилер будет соблюдать пороговое значение закупки продукции у нас 15 млн руб. в месяц для продаж конечному клиенту и иметь собственный склад.

Наличие склада было обязательным условием для того, чтобы продукция своевременно вывозилась с наших складских помещений. Если дилер не соблюдает это условие, то право на отсрочку и мотивационные выплаты теряется.

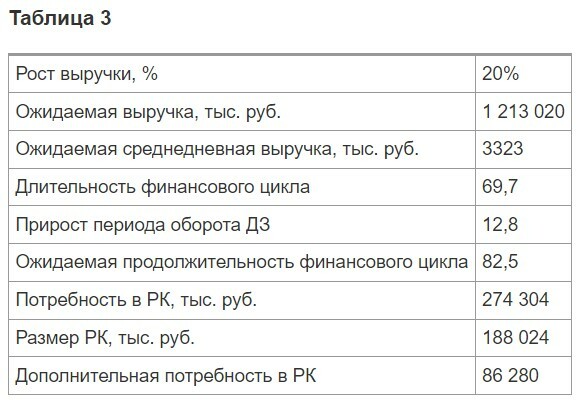

Решение было просчитано на цифрах: за счет этой программы мы планировали увеличить выручку на 20% при одновременном предоставлении отсрочки платежа 60 дней (табл. 3). Такое решение требовало дополнительных 86 млн руб. кредитных средств при приросте выручки на 202 млн руб.

Мы помогли своим клиентам в части отсрочки платежа в непростое время, за что они отблагодарили нас новыми заказами и своей лояльностью к нам. Короткими деньгами мы не финансировали длинные вложения. В период турбулентности мы не вкладывались в инвестиционные проекты с целью сохранения ликвидности.

Результаты

В итоге компания выросла по чистой прибыли: с 128 млн до 136 млн руб., удержав при этом уровень оборотного капитала и длительность финансового цикла.

Узкие места в управлении ликвидностью и оборотным капиталом находятся всегда благодаря расчетам. Если тенденция идет на рост уровня рабочего капитала или резкое снижение, всегда необходимо разобраться в периодах оборота и коэффициентах оборачиваемости более детально.

Основными инструментами в этой работе стали:

Да, пришлось привлечь дополнительные кредитные средства, чтобы профинансировать отсрочку платежа для наших клиентов на 60 дней, но без этого история развивалась бы совсем по-другому. Компания вообще не смогла бы масштабироваться, потому что могла бы пойти непродуманным, не просчитанным путем — а это всегда риски, нарастал бы уровень дебиторской задолженности, снижалось бы ее качество. Но у нас был план. Мы все просчитали, и компания выросла. И все еще продолжает расти.

Герой нашего кейса производит светодиодные светильники и реализует продукцию через торговую компанию. Оборот 62 млн руб./месяц, численность сотрудников — 40 человек, открыто пять франшиз в разных городах. Каждый день в финансовой службе одно и то же: расчеты с поставщиками, оплата счетов, выплата заработной платы. И в марте мы столкнулись с ситуацией, что клиенты перестают платить.

Бизнес каждый день стал работать в режиме тушения пожара, иностранные поставщики работали с РФ исключительно по предоплате, требовалось все больше действий в ручном управлении. Компания оказалась не готова к такой ситуации нехватки рабочего капитала, но при этом высокой загрузки на производстве, для которого каждый день необходимо сырье и материалы, чтобы не останавливать производственные линии.

Рабочий капитал: что это такое

Введем определение рабочего (оборотного) капитала. Предприниматели часто сталкиваются с ситуацией, когда в отчете о прибылях и убытках есть прибыль, а на расчетных счетах компании денег нет. И у собственника возникает вопрос: а где деньги?

В восьми из 10 случаев деньги заморожены как раз в оборотном капитале компании, то есть оборотный капитал — это потенциальная прибыль собственника, но которая еще не превратилась в самый ликвидный актив — деньги.

Рабочий капитал = Текущие активы – Текущие обязательства,

где

Текущие активы = Материалы + Незавершенное производство + Готовая продукция + Дебиторская задолженность,

Текущие обязательства = Кредиторская задолженность перед поставщиками + Задолженность по заработной плате + Задолженность по налогам.

Рабочего капитала должно быть достаточно. Уровень достаточности устанавливается для каждой компании индивидуально.

Также введем такие показатели, как:

Коэффициент оборачиваемости = Оборот/Средние остатки.

Период оборота = Длительность периода/Коэффициент оборачиваемости.

Они нам далее понадобятся в расчетах.

Как устраняются узкие места в работе финансовой службы

Планирование потребности в рабочем капитале — одна из функций финансового отдела. Для нас важен размер ресурсов и скорость, с которой они обращаются.

Мы очень четко отслеживаем, сколько в днях «морозятся» деньги в рабочем капитале на каждой из стадий: сколько пролежало сырье до момента принятия производством, сколько было в производстве до готовой продукции, далее, как быстро произошла продажа.

Посмотрим на цифрах (табл. 1). В таблице видно, с каждым периодом, начиная с конца 2021 г., рабочий капитал увеличивается, для нас это означает, что мы замораживаем деньги, упускаем прибыль, запасы готовой продукции устаревают (из-за смены тенденций в дизайне), растут складские расходы на хранение излишков, инфляция уменьшает реальную стоимость запасов и дебиторской задолженности.

Если рабочий капитал отрицательный или ниже нормы, то это потенциальная угроза кассового разрыва: происходит задержка в снабжении материалами, снижаются продажи из-за недостатка готовой продукции.

Если рабочий капитал равен нулю, это очень крутое управление финансовыми ресурсами, но и большой риск.

Также из таблицы видно, что растет уровень дебиторской задолженности и уровень незавершенного производства.

Производственный цикл = 31,8 дня (+1,8 дня к уровню прошлого года).

Операционный цикл = 71,2 дня (+3 дня к уровню прошлого года).

Финансовый цикл = 58,2 дня (+2 дня к уровню прошлого года).

Чтобы содержать большую сумму оборотного капитала, нужно привлекать больше дополнительного финансирования (в нашем случае к кредитованию), соответственно, растет сумма процентов по кредитам.

Таким образом, скрупулезно подсчитывая период оборота и длину финансового цикла, финансовый отдел выявляет и подсвечивает, где узкие места в бизнес-процессах компании.

Инструменты повышения эффективности управления ликвидностью и оборотным капиталом

Но подсчитать мало, нужна аналитика и предложения по исправлению ситуации. Были выбраны два инструмента для повышения эффективности управления рабочим капиталом.

Первый — отслеживание сроков производства. До марта 2022 г. мы принимали все заказы с периодом изготовления партии продукции от двух недель до пяти месяцев в зависимости от сложности и объема, таким образом загружая производственные мощности (завод же не должен простаивать!).

В апреле было принято решение, что берем заказы с небольшим производственным циклом (до 60 дней), что привело к сокращению доли незавершенной продукции и переходу к стадии «готовая продукция и отгрузка». В результате клиенты, которые были наиболее перспективны с точки зрения сохранения отношений и прибыли, получали заказы в срок, мы получили дополнительные 2,5% доли рынка за девять месяцев 2022 г. и увеличили скорость оборота сырья и материалов.

Второй инструмент — программа лояльности. Инструмент был направлен на решение бизнес-задачи, связанной с ростом проблемной дебиторской задолженности.

В апреле 2022 г. была разработана программа лояльности по работе с дилерами. Ее суть была в следующем: мы давали дополнительную согласованную отсрочку в 60 дней, если дилер будет соблюдать пороговое значение закупки продукции у нас 15 млн руб. в месяц для продаж конечному клиенту и иметь собственный склад.

Наличие склада было обязательным условием для того, чтобы продукция своевременно вывозилась с наших складских помещений. Если дилер не соблюдает это условие, то право на отсрочку и мотивационные выплаты теряется.

Решение было просчитано на цифрах: за счет этой программы мы планировали увеличить выручку на 20% при одновременном предоставлении отсрочки платежа 60 дней (табл. 3). Такое решение требовало дополнительных 86 млн руб. кредитных средств при приросте выручки на 202 млн руб.

Мы помогли своим клиентам в части отсрочки платежа в непростое время, за что они отблагодарили нас новыми заказами и своей лояльностью к нам. Короткими деньгами мы не финансировали длинные вложения. В период турбулентности мы не вкладывались в инвестиционные проекты с целью сохранения ликвидности.

Результаты

В итоге компания выросла по чистой прибыли: с 128 млн до 136 млн руб., удержав при этом уровень оборотного капитала и длительность финансового цикла.

Узкие места в управлении ликвидностью и оборотным капиталом находятся всегда благодаря расчетам. Если тенденция идет на рост уровня рабочего капитала или резкое снижение, всегда необходимо разобраться в периодах оборота и коэффициентах оборачиваемости более детально.

Основными инструментами в этой работе стали:

- проекты с длительностью реализации более 60 дней;

- программа лояльности для дилеров, суть которой — предоставление дополнительной отсрочки в 60 дней при наращивании объема закупок конечному клиенту;

- введение правила: короткими деньгами (рабочим капиталом) не финансировать длинные вложения: здания, машины, оборудования.

Да, пришлось привлечь дополнительные кредитные средства, чтобы профинансировать отсрочку платежа для наших клиентов на 60 дней, но без этого история развивалась бы совсем по-другому. Компания вообще не смогла бы масштабироваться, потому что могла бы пойти непродуманным, не просчитанным путем — а это всегда риски, нарастал бы уровень дебиторской задолженности, снижалось бы ее качество. Но у нас был план. Мы все просчитали, и компания выросла. И все еще продолжает расти.

Источник: https://www.eg-online.ru/article/464666/